Emc易倍资讯ECONOMICS

联系我们CONTACT US

Emc易倍体育

联系人:王先生

联系电话:0571-85024896

手机号码:13968165863

公司地址:浙江省杭州市余杭区良渚街道莫干山路2002号3幢三层353室

Emc易倍资讯 首页 > Emc易倍资讯

2024年,对于企业无论是主动还是被动不少开始选择出海寻找增长曲线,对于投资我们也需要更加重视在这类型投资机会。

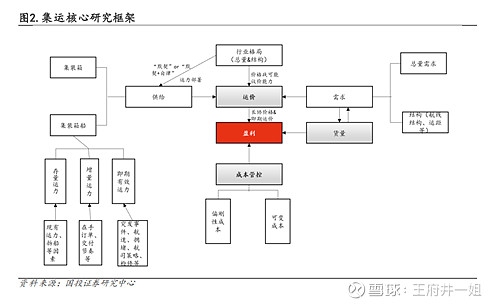

集运作为典型的周期行业,其核心分析围绕供需关系,进而判断拐点。集运的供需可类比为一个多元回归模型,影响因素多样且影响系数不同,同时影响系数也是动态变化的额。集运在不同周期阶段初始量变因素或有不同,当前偏向于边际定价,但核心框架依旧适用。

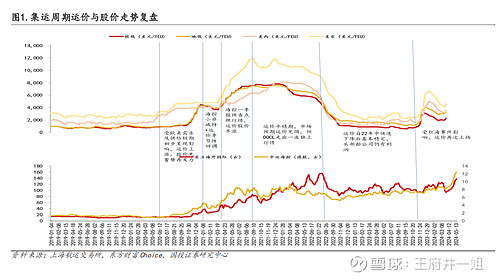

受“估值最低点卖出周期股”“运价二阶导为0卖出周期股”等周期投资思维影响,A股集运公司股价近乎先于运价1年触顶。

2020-2022集运周期,伴随运价上涨,市场研究愈加充分。欧洲和地中海航线月见顶,美西航线月见顶。由于上一轮景气周期结束两年左右,目前尚不能以后视镜角度给出验证与否的答案。

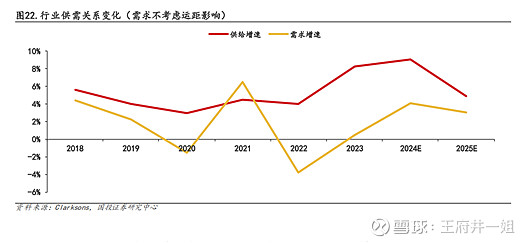

核心矛盾由新增供给的担忧到有效供给的稀释。市场担心一旦新造船订单在2024-2026年大规模交付,行业将面临供给过剩局面,运价赫相关公司业绩承压,站在当前时点,新船订单交付的压力仍在,但红海绕航如能持续,则会稀释有效运力,缓解新增供给压力。

根据集运的研究框架,行业供给拆解为三部分:存量运力、新增运力以及即期有效运力。影响存量运力的因素主要包括存量的规模及拆船情况,新增运力则关注行业在手订单、结构及交付节奏,即效运力则关注突发事件影响,环保要求及船速、船公司运力策略及闲置比例等因素。

根据国投证券研究,综合考虑交付赫拆船等因素,行业供给静态增速9.05%。

如果红海绕航持续,可能的影响是2025年欧线和美线的长线价格进一步提升。

1) 行业旺季叠加关税下提前备货,短期需求有支撑。一般来说,二季度和三季度为集运行业需求旺季,其中8月一般最旺。美国对中国商品征收关税,或出现抢出口窗口。

根据克拉克森的预测,箱量角度,2024年全球集装箱运输需求2.09亿TEU,同比增长4.1%,考虑到红海绕航因素导致的航距影响,全球需求增速9.2%,换言之,如果红海危机导致绕航长期化,2024年行业将维持供需紧张局面。

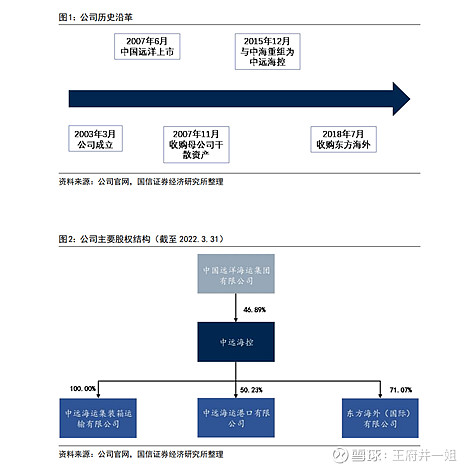

中远海控前身为中国远洋,成立于 2005 年 3 月,是中远海运集团航运及码头经营 主业专注于发展集装箱航运综合服务供应链的上市平台。上市初期,公司是以集 装箱运输为核心的集运服务商,2007 年收购母公司干散货成为集运、散运双主业 的综合航运平台,然而次贷危机影响下,海运业的不景气导致了公司经历了较长时间的亏损,2015 年末公司与中海集团开展重组整合,剥离干散等其他业务,回归并专注于集装箱主业。

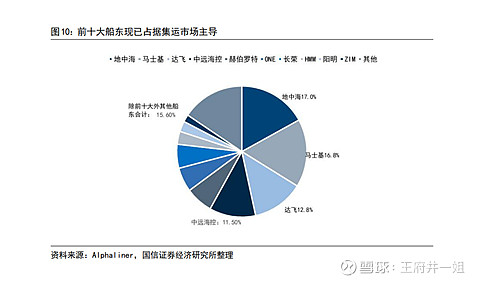

当前公司是全球第四大集运船东,运力规模稳居全球第一梯队。目前公司设有覆盖全球的集装箱航运销售、服务网点近 700 个,共经营 294 条国际航线 条中国沿海航线 条珠江三角洲和长江支线艘集装箱船,共计293.13 万 TEU,以 TEU 计的市占率达到 11.5%,运力规模较第五位的赫伯罗特高出近 120 万 TEU。

公司是典型的国际集装箱运输船东。从运力结构上看,公司 47%的船为 10000TEU 以上的大船,其中 18000TEU 以上、10000-15000TEU 的船型的占比分别为 28%、19%, 公司万 TEU 以上大船占比高于全球前 20 大船东平均水平,且集中于 18000TEU 以 上及 10000-15000TEU 两种船型之间,可见公司是典型的东西干线运输服务商,战 略较为明确。

作为航运业务的协同,公司旗下港口网络布局广泛。截至 21 年末,中远海控旗下中远海运港口在全球 37 个港口投资 46 个码头,共营运 367 个泊位,其中包括集 装箱泊位 220 个,总目标年处理能力达 1.41 亿标准箱,码头网络遍及中国沿海五 大港口群、欧洲、南美洲、中东、东南亚及地中海等。

集装箱航运业属周期性行业。由于海运的专业化分工较为细致,其中集运主要负 责运输工业制品、加工食品等,因此与全球的制造业、消费的景气度高度相关, 而消费端的需求往往来源于经加工后的商品,最终我们发现集运行业的景气度与 全球制造业的景气度具有较高相关性,而制造业的景气度则与制造业的产能、库 存息息相关,具备一定周期性。更重要的是,船舶作为重工业品,其制造工艺较 为复杂、工程量较大,根据订单与交付的时间差推算,一艘集运船的制造周期约 为 2 年,当需求有所提升,供给无法及时跟上,供需的错配窗口塑造了行业较强 的周期属性。

从长周期来看,集运行业的景气度与全球制造业的产能高度相关,朱格拉周期决定了集运景气度的大方向。虽然集运的运输品种最终以消费品(同时包含工业消 费品与普通消费品)的形式呈现,但是由于期间仍有较多中间产品的运输需求, 而仅观测消费数据可能存在一定的滞后与偏差,因此我们在对集运的需求进行分析时,往往采用涵盖面更广的制造业作为基础,其底层逻辑在于经济的繁荣会拉动消费,促进工业企业资本开支的同时拉动集运进口航线需求;而工业的繁荣会 提升企业增加出口以消耗产能的意愿,进而拉动集运出口航线、 行业格局

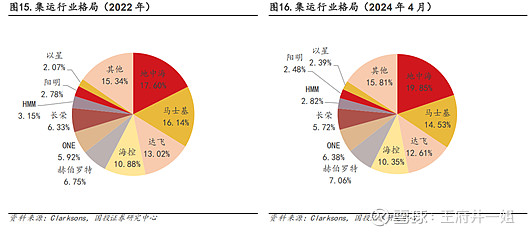

三大联盟占据主导,CR10 已达 85% 联盟是集运行业的一贯运营方式,其背后的逻辑在于班轮形式较依赖于规模经 济,但在 2010 年以前整体格局相对分散。

过去十年低迷的运价,终造就了当前集中的格局。次贷危机后,全球经济止步不 前,消费需求及制造业扩张均陷入了较为低迷的状态,集运企业亦面临了严峻的考验,为追求单位成本的下降及服务的差异化,彼时马士基推出了天天马士基产 品,从而引发行业开启了大船化的军备竞赛,但需求停滞不前、运力供给的进一 步提升带来了行业运价表现低迷,船东经营开始出现困难。在 2013 年,行业市占 率前三的马士基、地中海、达飞便已开始寻求集中度的提升,提出组成 P3

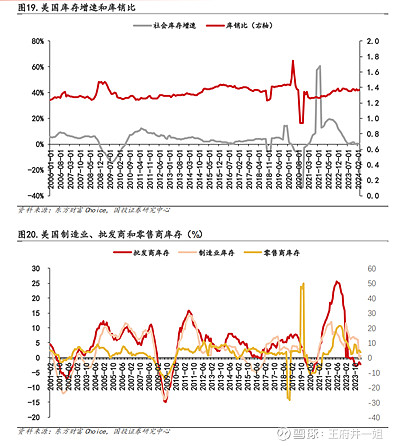

制造业产能具有连续生产 的特点,且产能增减耗时较长,而需求具有季节性、间歇性等波动,因此库存形 成的连续性和稳定性与需求波动性之间存在矛盾,最终带来生产库存会呈现高低 波动循环的特征,一个完整的循环就称为一个库存周期。根据英国经济学家基钦 的观察,库存周期往往在 40 个月左右。与朱格拉周期对行业的影响原理类似,当企业原材料库存较低,未来的生产将会受到影响,如需维持原有的生产力水平或 扩产,就需要补充库存,进而拉动世界贸易及集运的需求。

历史上,仅 2009-2010 年当中运价未跟随库存下降而提升,一方面是因为库存周期刚好遇到朱格拉周期的供需周期转换窗口, 符合小周期服从大周期的共识,另一方面当时刚好是全球金融危机的时间点,全球经济超预期下滑导致了需求暂时被压制、运价短期超跌的情况。

集运行业近年最大的变化在于供给侧,自 2010 年行业进入 大船化军备竞赛以来,行业整体均在追逐市占率的提升,而在 2018 年,龙头马士 基率先转向,将经营的重心转向盈利质量,此后,我们看到行业中部分公司的运力拓张计划开始明显放缓,马士基、中远海控、ONE 自 2018 年以来运力规模均无 明显提升。此外,虽然行业自 20H2 起便已进入了高景气周期,但是由于本轮行情 的主要成因在于疫情引发的供应链紊乱,而这一情形的持续性难以判断,因此船东整体较为谨慎,行业新订单未在第一时间出现明显提升,根据 alphaliner 的数 据,2022 年运力预计增速为 4.2%,低于 2021 年的 4.5%,且万箱及以上大船占预 计交付运力的比例仅为 74.5%,其余的运力则多为区域内市场的运力补充,对干 线运输市场的供给冲击较为有限。

中远海控的业务主要分为集装箱航运及相关业务与集装箱码头两大类,其中集装箱航运贡献了公司 95%的营收。

公司的主要业务为国际集装箱海运,为保障自身 在集运领域的优势,同时部署了码头资产作为协同。2017 年以来,公司集装箱航 运业务的收入占比始终超过 95%,2021 年达到 98.3%,主要来自于集运行业高景 气带来的收入扩容,同期码头业务的营业收入并无明显变化。业务占比的变化同 时也反映出集运为强周期属性变化较大的行业,而码头则更偏向于稳定的基础设 施资产。

由于集运行业属于强周期行业,且运价对盈利的弹性较大,因此中远海控如以绝 对估值法进行估值,则出现的偏差可能较为明显。而以同行业比较的相对估值法, 亦可能有失偏颇,国内竞争者方面,公司是国内唯一主要从事国际集装箱运输业 的企业,与主要从事内贸的中谷物流安通控股的业务属性差异较为明显;国际 竞争者方面,马士基的业务同时涵盖了海运及内陆物流,且中外股市的估值体系 可能存在较大差异,因此可比性亦较弱。 由于当前我们认为市场对其的低估在于其资产质量的层面,且强周期行业由于盈 利的波动性较大,PB 估值可能更为合适,因此我们以公司合并重组以来的 PB 估 值水平作为参考。在行业尚未爆发的 2017-2019 年期间,公司最低的 PB 估值为 1.67X,在估值较为稳定的 2019 年期间,公司的平均 PB 为 2.04X。保守起见,以 公司的历史最低估值为锚,基于公司资产质量较当时改善较为显著,但是行业景 气度较此前有所下滑的综合情况,给予估值锚向下 10%的波动范围,则公司合理 PB 估值为 1.52-1.67X