Emc易倍资讯ECONOMICS

联系我们CONTACT US

Emc易倍体育

联系人:王先生

联系电话:0571-85024896

手机号码:13968165863

公司地址:浙江省杭州市余杭区良渚街道莫干山路2002号3幢三层353室

Emc易倍资讯 首页 > Emc易倍资讯

天风证券股份有限公司陈金海近期对中谷物流进行研究并发布了研究报告《国际集运涨价,内贸运价有望上行》,本报告对中谷物流给出买入评级,认为其目标价位为12.40元,当前股价为9.38元,预期上涨幅度为32.2%。

中谷物流是中国内贸集运龙头企业,提供以集装箱水运为核心的多式联运服务。2014-2022年,中谷物流的收入和利润大幅增长,2017-2023年,中谷物流的运力规模增长迅速。2023年,受内、外贸运价下降的影响,收入与利润出现阶段性下滑。2014年以来,中谷物流盈利呈现高增长,ROE在15%以上,经营性现金流良好,分红比例显著提高,2023年中谷物流分红比例高达88%。

2024年国际集运运价上涨,有望带动内贸集运运价上涨。历史上国际集运运价和中国内贸集运运价具有相关性,原因是集运需求正相关、运力供给能相互调配。中国主要港口外贸和内贸的集装箱吞吐量增速往往同向波动。当外贸集运运价上涨时,内贸集装箱船可以开行国际航线,实现运力调配,反之亦然。我们预计2024年下半年内贸集运运价有望上涨:一是外贸运价带动,二是季节性回升,三是需求周期复苏。但是预计内贸集运运价涨幅低于外贸集运,因为内贸干散货运输的拖累作用。

集装箱船租金大幅上涨,中谷物流的租船业务盈利有望大幅增加。2023年底以来,集装箱船租金接近翻倍。中谷物流或将更多的集装箱船出租给国际班轮公司,盈利有望增加。考虑到4600TEU大船已经全部交付,2024年租船运力规模有望大幅超过2022年。如果中谷物流1900TEU及以上的集装箱船全部出租,那么租金上涨1万美元/天,或将带动租船毛利增加10亿元左右。

2024-2025年盈利有望大幅回升。随着外贸集运运价上涨,内贸集装箱船有望以较高租金租给国际班轮公司,获得较高利润;同时导致内贸集装箱船运力减少,运价有望上涨、盈利有望改善。综合DDM估值法和可比公司2024年Wind一致预期PE,取两个估值结果的平均值,给予中谷物流的目标价为12.40元,首次覆盖,给予“买入”评级。

风险提示:宏观经济波动的风险,政策风险,集装箱物流行业的季节性风险,集装箱物流运输安全风险,成本上涨风险,船舶、集装箱租赁的风险,专业人才引进和流失的风险,业务扩张导致的经营管理风险,监管事件的风险,测算结果具有主观性。

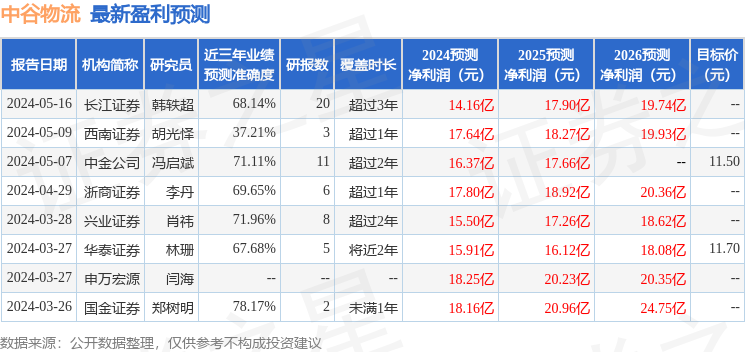

证券之星数据中心根据近三年发布的研报数据计算,国金证券郑树明研究员团队对该股研究较为深入,近三年预测准确度均值为78.17%,其预测2024年度归属净利润为盈利18.16亿,根据现价换算的预测PE为11.95。

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为11.16。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示中谷物流盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。