Emc易倍资讯ECONOMICS

联系我们CONTACT US

Emc易倍体育

联系人:王先生

联系电话:0571-85024896

手机号码:13968165863

公司地址:浙江省杭州市余杭区良渚街道莫干山路2002号3幢三层353室

Emc易倍资讯 首页 > Emc易倍资讯

外,截至目前已经发布全年业绩的头部班轮公司均实现同比正增长,取得历史第三高的业绩,仅次于2021年和2022年。截至目前,航运界网统计了包括马士基、达飞集团、中远海控、海丰国际和泰国宏海箱运(RCL)等13家头部班轮公司2024年的业绩。简单通过营业收入、运力增长、市场份额(载箱量增长)、营业利润(EBIT)率和净利润率几个维度,横向对比,看看谁才是真正的王者。

Alphaliner数据显示(2024年1月4日与2025年1月6日数据比较),在这12个月内,全球集装箱船队运力增长了10.2%。

根据集装箱贸易统计(CTS)的数据,2024年全球集装箱运输市场同比增长达到惊人的6.2%。与此同时,由于红海危机,TEU海里需求增长了20%以上。

也正因为此,导致2024年供需平衡大逆转,现货运价飙升,最后成就了集运业“逆袭”实现历史第三高的业绩。

换言之,6.2%成为班轮公司和海运贷代的衡量标准——低于这一阈值,就意味着市场份额下降。

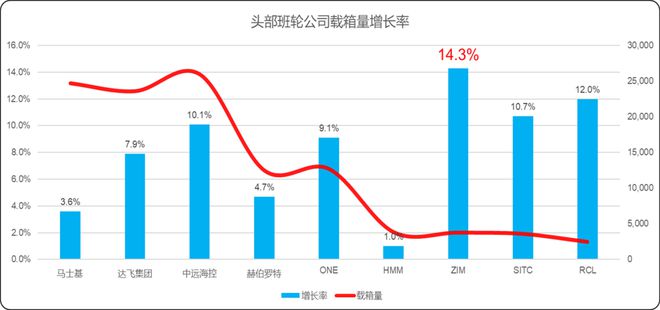

根据航运界网的统计,以星2024年载箱量同比增长14.3%,领先同行。泰国宏海箱运(RCL)和海丰国际(SITC)分别以增长12.0%和10.7%紧随其后。中远海控、网联船务(ONE)、达飞集团市场份额也同比上升。与此同时,赫伯罗特、马士基和HMM市场份额下降。

换言之,如果按运力同比例简单计算,2024年全行业整体净利润总额约619亿美元,EBIT利润总额约690亿美元。

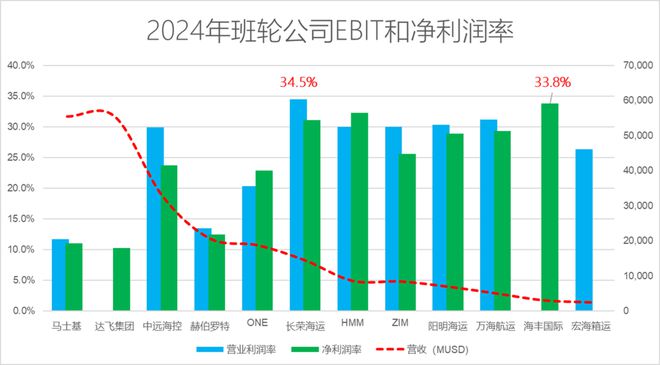

特别值得一提的是,长荣海运营业利润率达到34.5%,在所有已发布业绩的班轮公司中最高。万海航运以31.2%紧随其后,阳明海运为30.3%,韩国旗舰班轮公司韩新海运(HMM)和以星(ZIM)也达到30.0%。

2025年,集运市场面临两大关键变量:地缘政治和特朗普2.0冲击。显然,单独来看,这些都将不利于与美国的贸易,考虑到联盟重组以及潜在的运力过剩,这都将给集运市场带来严重冲击。

美国知名集装箱市场分析师John McCown预计,集运业2025年仍将保持盈利,但利润将下滑至100亿美元以下。换言之,他预计今年班轮运输利润预计将下滑超80%。

他明确表示 ,赫伯罗特预计2025年货运量将增长10%或略高,平均运价则将“小幅”下降。对于单位成本,预计在“双子星”网络中,将更加高效地使用燃油。

Rolf Habben Jansen说,去年大幅增加了运力,这既是因为红海危机,也是因为“双子星”合作。目前运力大约是235万TEU,2025年可能会小幅上升,但不会超过10%了。

他表示,对于长协合同和现货市场的风险敞口,与2024年相比,长期或承诺性业务的占比肯定有所上升(可以理解为略高于5%-6%的范围。) 这是赫伯罗特主动的选择,因为需要这些业务来实现10%的增长。

他透露,亚欧航线的长协合同,如果包括附加费,与去年相比,大部分合同的签约价格基本持平。对于跨太平洋航线,现在还为时尚早。目前已经签署的合同略高于去年。

换言之,这也意味着赫伯罗特的短期市场的风险敞口实际上不应比之前更大。因此,尽管市场会波动,但对其全年平均运价不会有很大影响。

Rolf Habben Jansen指出,运输量增长10%仅仅是基于预计网络更加稳健,这意味着2025年能够完成更多的航次。这并不是因为增加了大量运力,这几乎完全是因为相信在“双子星”联盟下,船队将比之前更具生产力。

Rolf Habben Jansen透露,尽管由于一些码头存在拥堵问题,亚洲一个,北欧一个,墨西哥也有几个,但“双子星”网络的进展“非常非常令人鼓舞”。有报道称,“双子星”网络的准班率首次略低于90%,他们引用的数字大约是88%。考虑到目前正处于第一周期,这个数字已经非常好了。

他强调,这个准班率是指整个网络的船期,包括干线,也包括负责转运的支线周前更有信心,能够持续实现90%的船期可靠性。

Rolf Habben Jansen表示,红海通航恢复的时机,以及美国关税战影响和主要出口国的潜在对策,将对2025年的业绩至关重要。

简言之,红海危机下,以长荣海运、万海航运和ZIM为代表的班轮公司受益于现货敞口相对更大,故而2024年普遍营业利润率都较高。与此同时,马士基和赫伯罗特则因为长协合同占比更高,因此利润率排名靠后。

2025年肯定会迎来更大的不确定性,特朗普2.0实在“太妖”,对于航运而言,是“阴影”还是“利好”还真有待观察,但马士基和赫伯罗可能会相对更有利,对于其他班轮公司而言,只能靠“熬”了......